Wir verwenden Cookies, um Ihnen die optimale Nutzung unserer Webseite zu ermöglichen. Es werden für den Betrieb der Seite nur notwendige Cookies gesetzt. Details in unserer Datenschutzerklärung.

Datenschutzerklärung

Impressum

Hier beginnt der Hauptinhalt dieser Seite

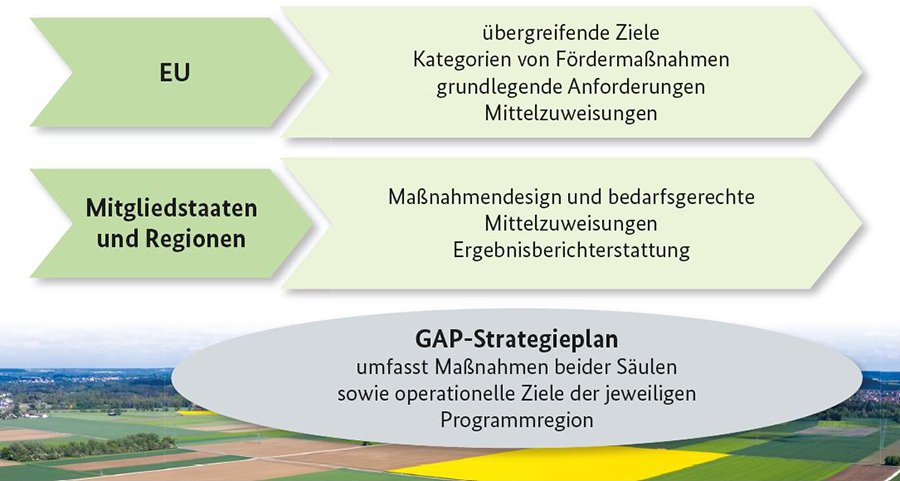

Nach dem „Neuen Umsetzungsmodell“ der GAP gibt die EU nur noch den Rahmen in Form von Basis-, Durchführungs- und delegierten Verordnungen vor. Sie überlässt den Mitgliedstaaten die Detailregelungen. Den Aufbau verdeutlicht das nachfolgende Schaubild.

Für die sogenannte Erste Säule wird das neue Regelwerk durch Gesetze und Verordnungen des Bundes als Teil des nationalen GAP-Strategieplans umgesetzt. Die Maßnahmen der Bundesländer in der Zweiten Säule bleiben in der Umsetzung im Zuständigkeitsbereich der Länder und bilden den zweiten Teil des GAP-Strategieplans.

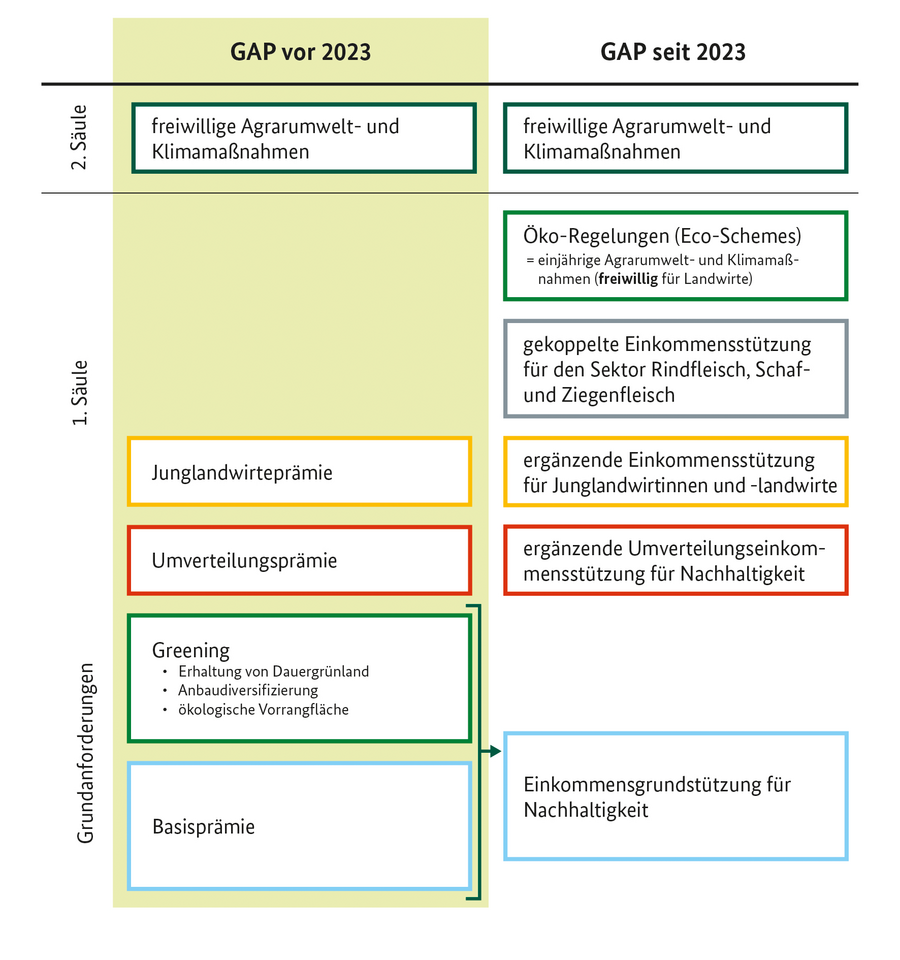

Am Aufbau des Direktzahlungssystems hat sich auf den ersten Blick relativ wenig geändert, wie das nachfolgende Schaubild zeigt.

Das verpflichtende Greening aus dem System bis 2022 ist mit weiteren Anforderungen in die Vorschriften zur Konditionalität übergegangen. Die bisherige Greeningprämie entfällt. Neu sind Zahlungen für die freiwilligen „Ökoregelungen“. Ebenfalls neu eingeführt sind die gekoppelte Einkommensstützung für die Haltung von Mutterkühen, -schafen und -ziegen.

Eine Gegenüberstellung der sogenannten „Grünen Architektur“ in der alten und der neuen Förderperiode enthält das nächste Schaubild.

Die Zahlungsansprüche wurden also abgeschafft. Stattdessen wird die Einkommensgrundstützung seit 2023 als bundeseinheitlicher Betrag je Hektar förderfähiger Fläche gewährt.

Die Umschichtung von Direktzahlungsmitteln in die Zweite Säule der GAP steigt im Zeitablauf wie folgt: 2023 zehn Prozent, 2024 elf Prozent, 2025 12,5 Prozent, 2026 15 Prozent. Die umgeschichteten Mittel sollen laut Beschluss der Agrarministerkonferenz vom 26. März 2021 zweckgebunden in folgenden Maßnahmen des Europäischen Landwirtschaftsfonds für die Entwicklung des ländlichen Raums (ELER) eingesetzt werden:

Die Direktzahlungen werden nur aktiven Betriebsinhaberinnen und Betriebsinhabern gewährt, d. h. die selbst oder deren Unternehmen

Die Höhe der Zahlungen für 2025 bei den einzelnen Prämienbestandteilen stellen sich derzeit wie folgt dar (geplante Einheitsbeträge, gerundet):

Die tatsächlichen Einheitsbeträge zur Prämienauszahlung werden jährlich nach Antragstellung und Kontrollen berechnet und durch das Bundesministerium für Ernährung und Landwirtschaft im Bundesanzeiger bekannt gegeben.

Bereits seit 2021 haben in Deutschland Bund und Länder die Einführung der neuen Gemeinsamen Agrarpolitik (GAP) vorbereitet. Ergebnisse sind unter anderem das GAP-Direktzahlungen-Gesetz (GAPDZG), das GAP-Konditionalitäten-Gesetz (GAPKondG), das GAP-Integriertes Verwaltungs- und Kontrollsystem-Gesetz (GAPInVeKoSG), die GAP-Direktzahlungen-Verordnung (GAPDZV), die GAP-Konditionalitäten-Verordnung (GAPKondV), die GAP-Integriertes Verwaltungs- und Kontrollsystemverordnung (GAPInVeKoSV), sowie der umfangreiche nationale GAP-Strategieplan, der erstmals am 21. November 2022 mit Durchführungsbeschluss von der EU-Kommission genehmigt wurde. Seither wurden sowohl auf europäischer Ebene als auch auf nationaler Ebene Regelungen angepasst und Gesetze und Verordnungen entsprechend geändert – im Juli 2025 ist daher der GAP-Strategieplan in der Version 5.1 aktuell, weitere (jährliche) Änderungen sind zu erwarten.

Letzte Aktualisierung 11.06.2025

Wir verwenden Cookies, um Ihnen die optimale Nutzung unserer Webseite zu ermöglichen. Es werden für den Betrieb der Seite nur notwendige Cookies gesetzt. Details in unserer Datenschutzerklärung.

Datenschutzerklärung

Impressum

{kind=link}