Wir verwenden Cookies, um Ihnen die optimale Nutzung unserer Webseite zu ermöglichen. Es werden für den Betrieb der Seite nur notwendige Cookies gesetzt. Details in unserer Datenschutzerklärung.

Datenschutzerklärung

Impressum

Hier beginnt der Hauptinhalt dieser Seite

Die Frage, welche Rechtsform für ein land- und forstwirtschaftliches (luf) Unternehmen wirtschaftlich zweckmäßig ist, stellt sich nicht nur bei seiner Gründung. Sie stellt sich immer wieder, wenn sich wesentliche persönliche, wirtschaftliche, rechtliche oder steuerrechtliche Rahmenbedingungen geändert haben, die zuvor bei der Entscheidung für eine bestimmte Rechtsform ausschlaggebend waren.

Im landwirtschaftlichen Unternehmen bietet es sich im Einzelfall an, die gewählte Rechtsform zu überdenken, wenn beispielsweise neue Betriebszweige hinzukommen, größere Investitions- oder Finanzierungsvorhaben geplant sind, ein Generationswechsel stattfindet oder der Wunsch zur Kooperation in Produktion und Vermarktung besteht. Die Überführung eines Unternehmens von einer Rechtsform in eine andere bezeichnet man als Umwandlung.

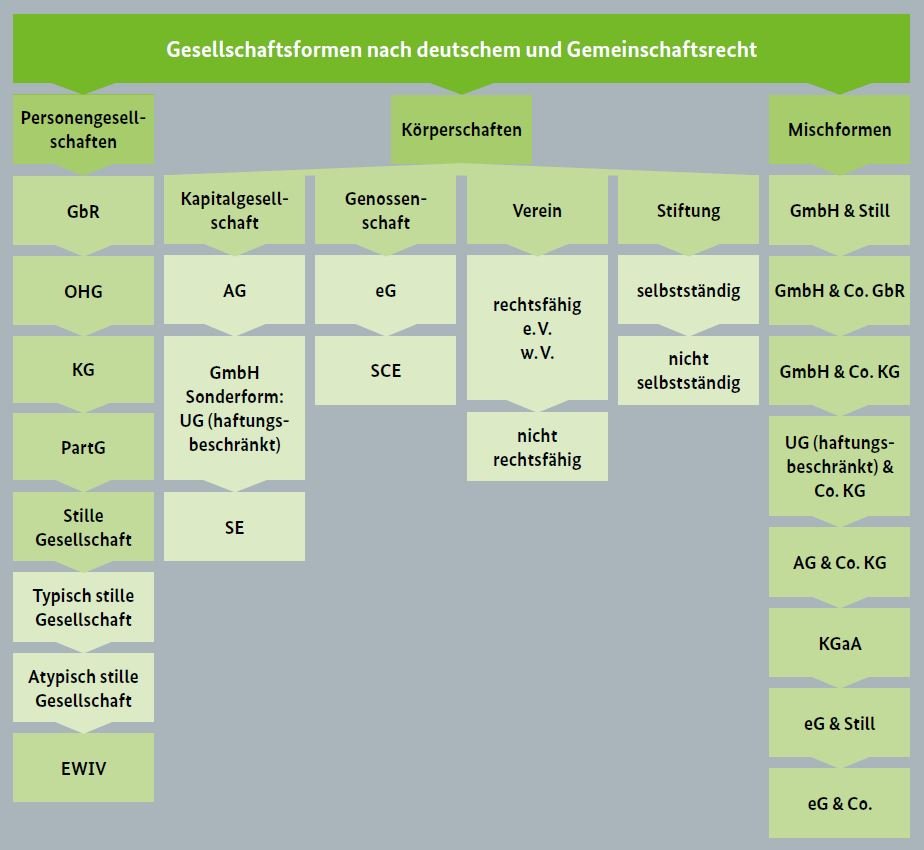

Zulässige Rechtsformen sind vom Gesetzgeber abschließend geregelt (Typenzwang). Das Gesellschafts- und Handelsrecht gewährt allerdings vielfältige Gestaltungsspielräume zur Anpassung der vorgesehenen Grundformen an die individuellen Bedürfnisse. In Deutschland bieten sich für privatrechtlich organisierte Unternehmen die in der folgenden Grafik gezeigten Rechtsformen an.

Grafik: Verschiedene Gesellschaftsformen in Deutschland

Eine Personengesellschaft bietet sich an, wenn

Darüber hinaus verursachen die Personengesellschaften, insbesondere die Gesellschaft bürgerlichen Rechts (GbR), die geringsten Gründungs- und laufenden Administrationskosten. Personenunternehmen haben im Gegensatz zu den Körperschaften ihre Jahresabschlüsse nicht regelmäßig zu veröffentlichen und beim Handelsregister zu hinterlegen, sofern zumindest eine natürliche Person als Vollhafter an der Gesellschaft beteiligt ist. Da die Vertragsgestaltung formfrei ist, bietet die Personengesellschaft den größten Spielraum für eine individuelle Gestaltung der Satzung.

Probleme für den Fortbestand von Personengesellschaften ergeben sich dann, wenn die Übertragbarkeit der Anteile und ihre Bewertung im Gesellschaftsvertrag nicht geregelt werden oder die erbrechtliche Verfügung eines Gesellschafters mit der Formulierung im Gesellschaftsvertrag nicht identisch ist.

Die Rechtsformen der Personenhandelsgesellschaften (OHG, KG) stehen für luf Unternehmen in der Regel nicht zur Verfügung (§ 3 Abs. 1 HGB). Nach § 3 Abs. 2 HGB kann die Eintragung im Handelsregister jedoch ab bestimmten Größenordnungen zumindest für die KG herbeigeführt und dadurch der landwirtschaftliche Betrieb dem Handelsrecht unterstellt werden. Voraussetzung ist jedoch, dass dieser nach seiner Art und seinem Umfang einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert.

Personengesellschaften eignen sich zur Bildung einer Tierhaltungskooperation nach § 51 BewG. Und eine GbR bietet sich zur Vorbereitung der gleitenden Betriebsübergabe auf die nächste Generation an.

Eine Kapitalgesellschaft ist dann vorzuziehen, wenn

Die Risiken für Kapitalgesellschaften bei der Anteilsübertragung und -bewertung sind geringer als bei Personengesellschaften. Die Satzungen unterliegen größerer Formstrenge, Veränderungen bedürfen der notariellen Beurkundung und der Eintragung im Handelsregister.

Infolge der Haftungsbeschränkung auf das Gesellschaftsvermögen gelten strenge Regeln zur Kapitalerhaltung und bei Unwirtschaftlichkeit. Die Gewinn- und Verlustverteilung ist oft mehr kapitalorientiert und weniger frei gestaltbar als bei Personenunternehmen.

Für die eingetragene Genossenschaft gelten im Wesentlichen die gleichen Aspekte wie für die Kapitalgesellschaften, insbesondere die AG. Genossenschaften werden aber in den Rechts- und auch Wirtschaftswissenschaften hinsichtlich ihrer Eignung als luf Unternehmensform unterschiedlich bewertet. Folgende Unterschiede sind bemerkenswert:

Die Satzung, deren Veränderungen, die Mitgliederversammlung und die Eintragungen im Genossenschaftsregister bedürfen im Gegensatz zu den Kapitalgesellschaften keiner notariellen Form.

Diese Rechtsform vermittelt nahezu alle Vorteile einer Personengesellschaft, vermeidet aber ihren hauptsächlichen Nachteil, die unbeschränkte Haftung einer der beteiligten natürlichen Personen. Die Haftung der Gesellschaft ist auf das Stammkapital der GmbH und die Einlagen der Kommanditisten beschränkt. Die GmbH & Co. KG eignet sich für Unternehmen mit vielen Gesellschaftern sowie zur Lösung von Führungs- und Nachfolgeproblemen durch die Möglichkeit eines fremden Managements, da sie eine einheitliche Vertretung und Geschäftsführung durch den GmbH-Geschäftsführer ermöglicht.

Der Tod oder das Ausscheiden von Gesellschaftern gefährden die Gesellschaft weniger als in der GbR oder in der KG. Im Erbfall kann die Unternehmensfortführung, auch bei Aufteilung des Vermögens unter mehreren Erben, reibungslos gewährleistet werden. Die GmbH als Komplementär kann nicht „sterben“, sie kann lediglich aufgelöst werden (zum Beispiel durch Beschluss, Insolvenz, Vermögenslosigkeit). So verbindet die GmbH & Co. KG Vorteile von GmbH und KG. Die GmbH & Co. KG hat aber auch Nachteile:

Die GmbH & Co. KG eignet sich grundsätzlich gut für luf Unternehmen. Nach § 15 Abs. 3 Nr. 2 EStG ist aber eine GmbH & Co. KG, die Land- und Forstwirtschaft (LuF) betreibt, in jedem Fall Gewerbebetrieb, wenn nur die GmbH persönlich haftet und nur diese GmbH oder Nichtgesellschafter zur Geschäftsführung befugt sind. Dies gilt nicht, wenn zur Geschäftsführung der KG neben der GmbH auch ein Kommanditist berufen ist: In diesem Fall hat die GmbH & Co. KG Einkünfte aus LuF und die Gewerbesteuer entfällt. Besteht jedoch Gewerbesteuerpflicht, ermäßigt diese im Regelfall mit dem 3,8-fachen anteiligen Gewerbesteuer-Messbetrag bei den einzelnen Gesellschaftern die tarifliche Einkommensteuer (§ 35 EStG), sodass die Gewerbesteuerbelastung faktisch nahezu kompensiert wird.

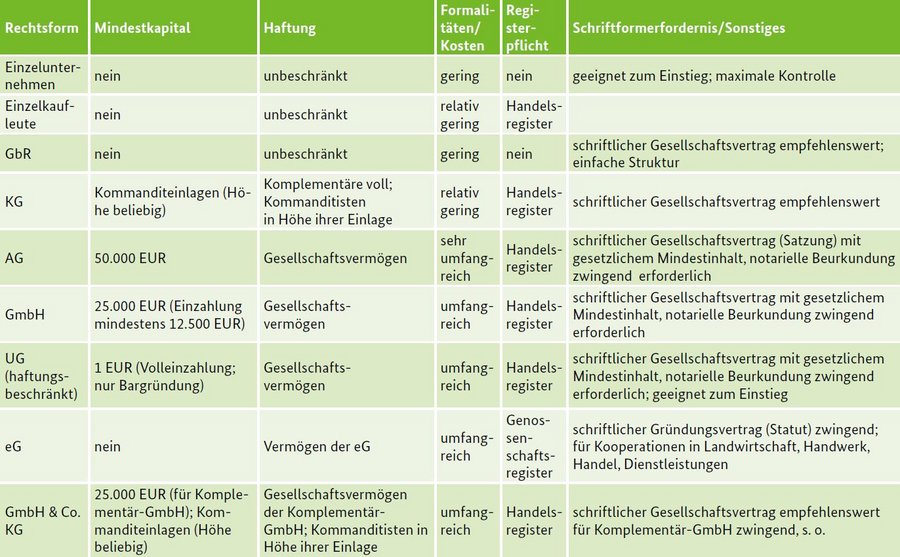

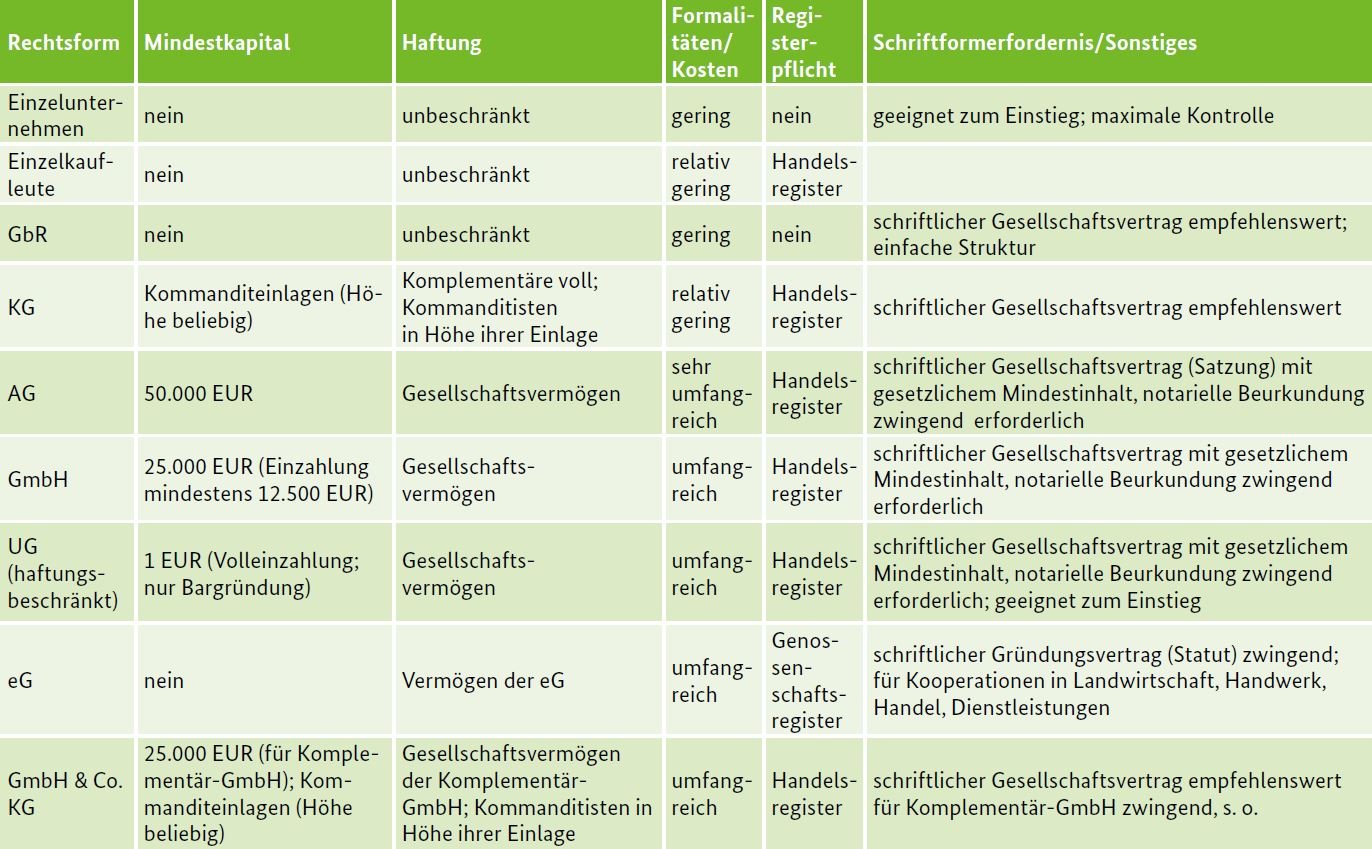

Grafik: Vergleich ausgewählter Rechtsformen

Zusammenfassend ist festzuhalten, dass die Wahl der richtigen Rechtsform einem komplexen Zusammenwirken vielfältiger Faktoren unterliegt. Daher können die hier gemachten Angaben nur Anhaltspunkte liefern, aber keinesfalls die umfassende sachverständige Beratung durch Fachleute ersetzen. Für die Ausführungen kann aufgrund der Komplexität des Sachgebiets trotz sorgfältiger Recherche keine Haftung übernommen werden.

Letzte Aktualisierung 14.08.2024

Wir verwenden Cookies, um Ihnen die optimale Nutzung unserer Webseite zu ermöglichen. Es werden für den Betrieb der Seite nur notwendige Cookies gesetzt. Details in unserer Datenschutzerklärung.

Datenschutzerklärung

Impressum

{kind=link}

{kind=link}