Wir verwenden Cookies, um Ihnen die optimale Nutzung unserer Webseite zu ermöglichen. Es werden für den Betrieb der Seite nur notwendige Cookies gesetzt. Details in unserer Datenschutzerklärung.

Datenschutzerklärung

Impressum

Hier beginnt der Hauptinhalt dieser Seite

Das durchschnittliche Einkommen deutscher Landwirtinnen und Landwirte lag im Wirtschaftsjahr 2023/2024 bei rund 46.800 Euro pro Arbeitskraft (AK), angegeben als Gewinn plus Personalaufwand. Im Vergleich zum Vorjahr ist es um 18,6 Prozent gesunken. Das sind Ergebnisse aus den Buchführungsanalysen des Testbetriebsnetzes Landwirtschaft, die das Bundeslandwirtschaftsministerium im April 2025 veröffentlicht hat.

Diese Zahl allein gibt allerdings nur ein sehr oberflächliches Bild der Einkommenssituation deutscher Landwirtinnen und Landwirte wieder. Denn es handelt sich dabei um einen Durchschnittswert über alle Rechts- und Betriebsformen. Das heißt, egal ob Haupt- oder Nebenerwerbsbetrieb, Einzelunternehmen oder Kapitalgesellschaft: Alle sind in dieser Zahl berücksichtigt. Ein etwas genaueres Bild erhält man erst, wenn man das Einkommen weiter nach Rechtsformen und sozioökonomischen Betriebstypen differenziert.

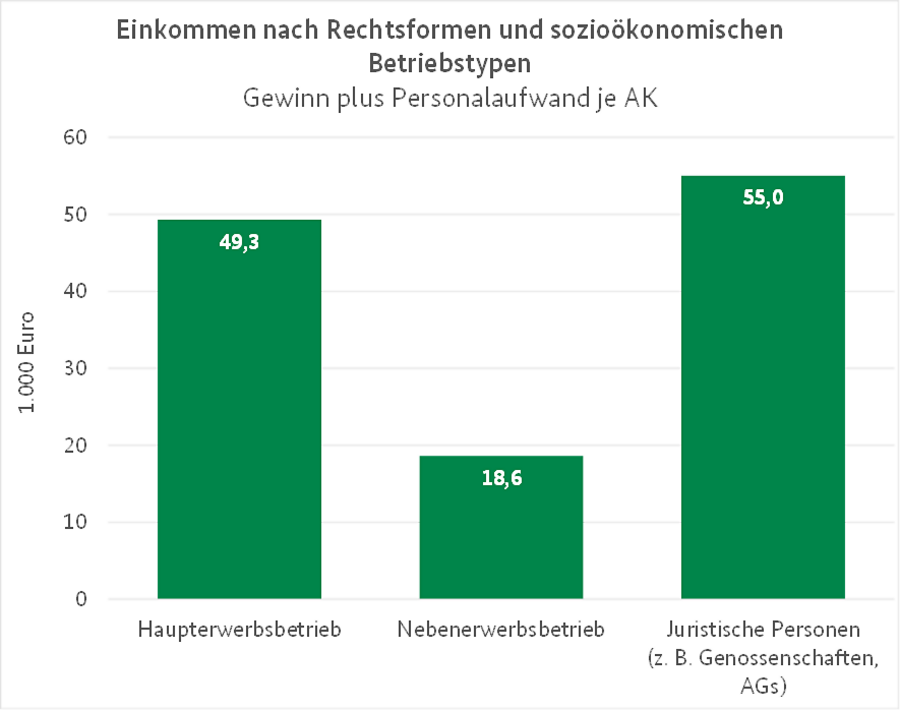

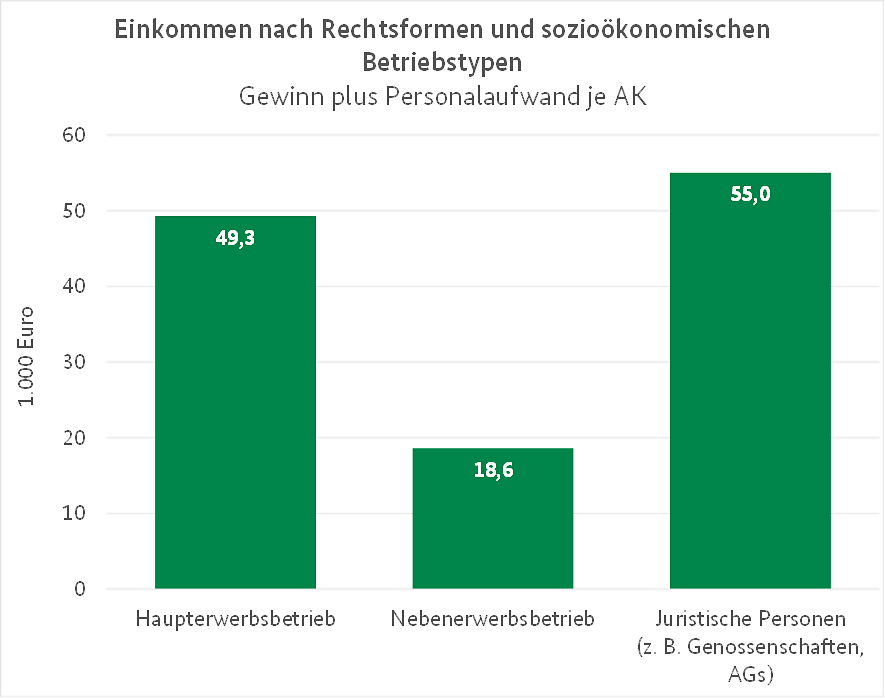

Laut Testbetriebsnetz lag das durchschnittliche Einkommen im Wirtschaftsjahr 2023/2024

Ein gutes Maß für die Darstellung der wirtschaftlichen Situation der Landwirtschaftsbetriebe ist der Unternehmergewinn, der zur Entlohnung der eigenen Produktionsfaktoren Boden, Arbeit und Kapital sowie für Nettoinvestitionen zur Verfügung steht. Um die vielen verschiedenen Rechts- und sozioökonomischen Betriebstypen der Landwirtschaft mit dieser Messgröße vergleichen zu können, muss sie vorab jedoch noch standardisiert werden. Das hat folgenden Grund:

In Betrieben, die durch juristische Personen (z. B. Genossenschaften, AGs) geführt werden, wird bei der Gewinnermittlung bereits der Lohnaufwand für alle Arbeitskräfte abgezogen. Bei Betrieben, die durch natürliche Personen (Einzelunternehmen und Personengesellschaften) geführt werden – was in der Landwirtschaft am weitesten verbreitet ist – ist dies nicht so. Hier werden bei der Gewinnermittlung nur die Löhne für Fremdarbeitskräfte berücksichtigt. Das Entgelt für die Arbeit der Unternehmer selbst sowie deren mitarbeitende Angehörige muss noch aus dem Gewinn bestritten werden.

Um die Einkommen natürlicher und juristischer Personen besser vergleichen zu können, wird daher die Kennzahl „Gewinn plus Personalaufwand" verwendet. Um darüber hinaus auch ungleiche Anteile der nicht entlohnten Familienarbeitskräfte berücksichtigen zu können, wird dieser Wert noch auf die Arbeitskraft umgerechnet.

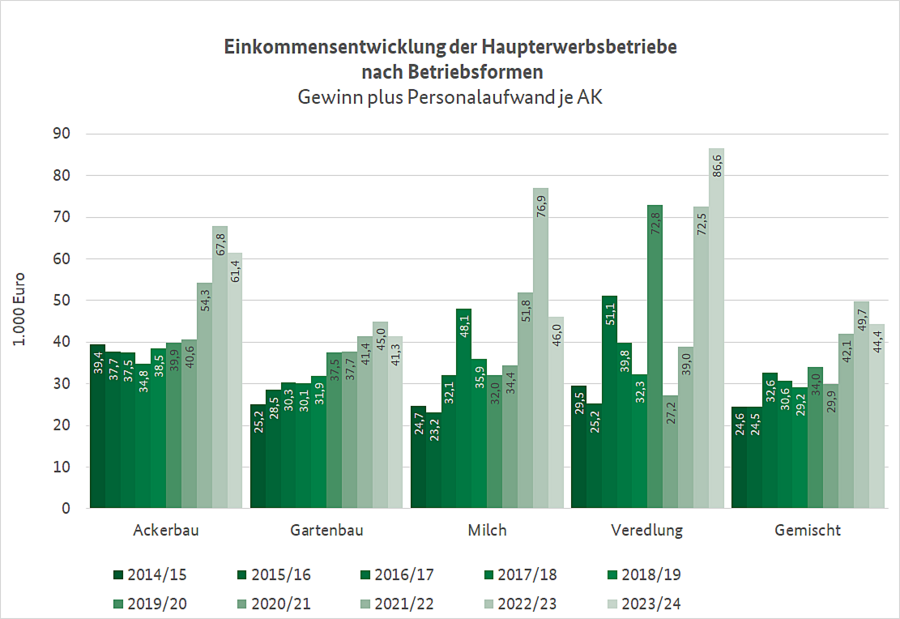

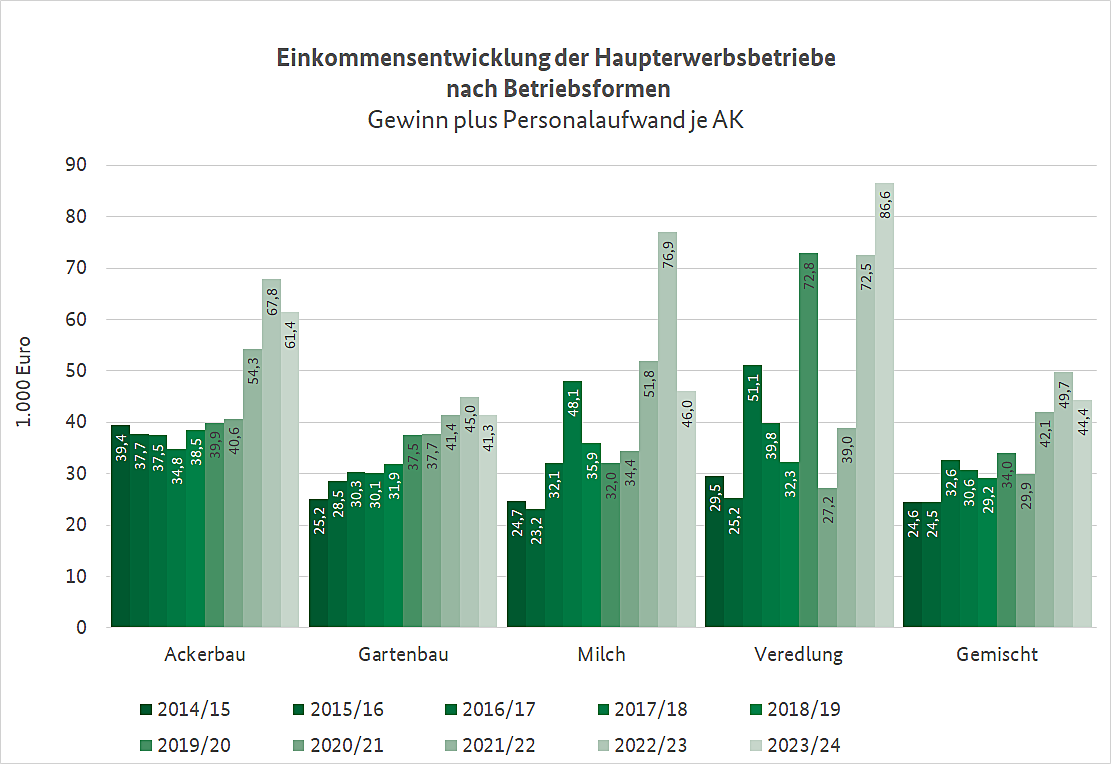

Interessant ist auch ein Blick auf die Betriebsform. Handelt es sich um einen Ackerbau-, Milchvieh-, Veredelungs- oder Gemischtbetrieb? Erfahrungsgemäß variieren die Einkommen zwischen den Betriebsformen und Jahren teils erheblich. Verantwortlich dafür sind Schwankungen in den Marktpreisen und Erzeugungsmengen.

So verdienten zum Beispiel die Veredlungsbetriebe im Haupterwerb im Wirtschaftsjahr 2023/2024 mit 86.589 Euro je AK am meisten. Danach folgen Ackerbaubetriebe (61.395 Euro je AK), Milchbetriebe (46.021 Euro je AK) und Gemischtbetriebe (44.376 Euro je AK). Am geringsten war das Einkommen mit 41.345 Euro je AK in den Gartenbaubetrieben.

Wenige Jahre zuvor war die Situation allerdings noch eine ganz andere: 2020/2021 lag zum Beispiel das Einkommen der Veredlungsbetriebe mit 27.180 Euro je AK weit unter dem der Ackerbaubetriebe mit 40.622 Euro je AK.

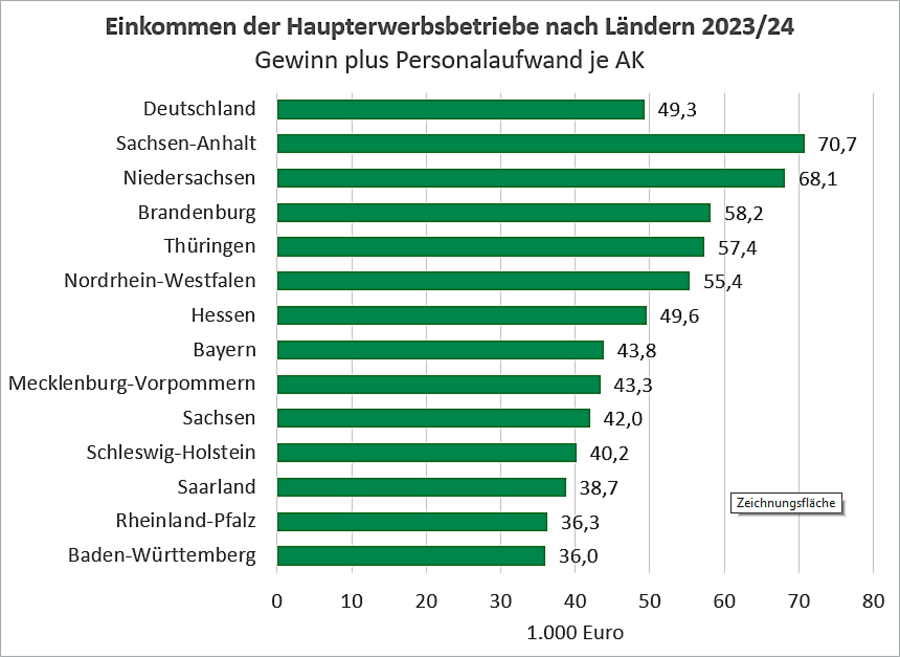

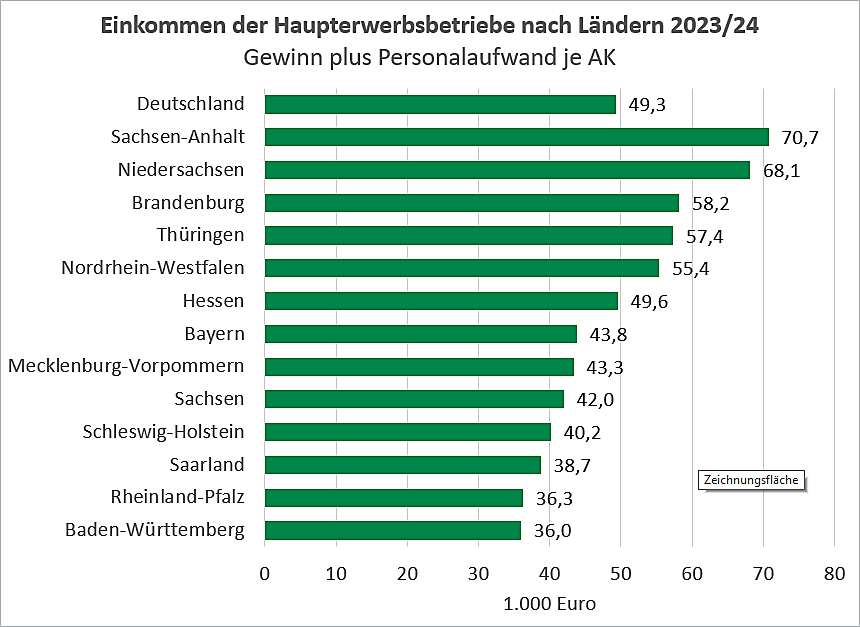

Es gibt auch enorme regionale Unterschiede im Einkommen. Das liegt zum einen daran, dass die regionale Verteilung der Betriebe nach Betriebsformen und Größenklassen in Deutschland nicht einheitlich ist. Hinzu kommen unterschiedliche natürliche Ertragsbedingungen (Bodengüte, Wetter usw.) in den Regionen.

Im Wirtschaftsjahr 2023/2024 konnten Landwirtinnen und Landwirte aus Sachsen-Anhalt mit durchschnittlich 70.740 Euro je AK das höchste Einkommen erzielen, gefolgt von Niedersachsen mit 68.129 Euro je AK und Brandenburg mit 58.209 Euro je AK. Die geringsten Einkommen entfielen auf das Saarland (38.745 Euro je AK), Rheinland-Pfalz (36.251 Euro je AK) und Baden-Württemberg (35.983 Euro je AK).

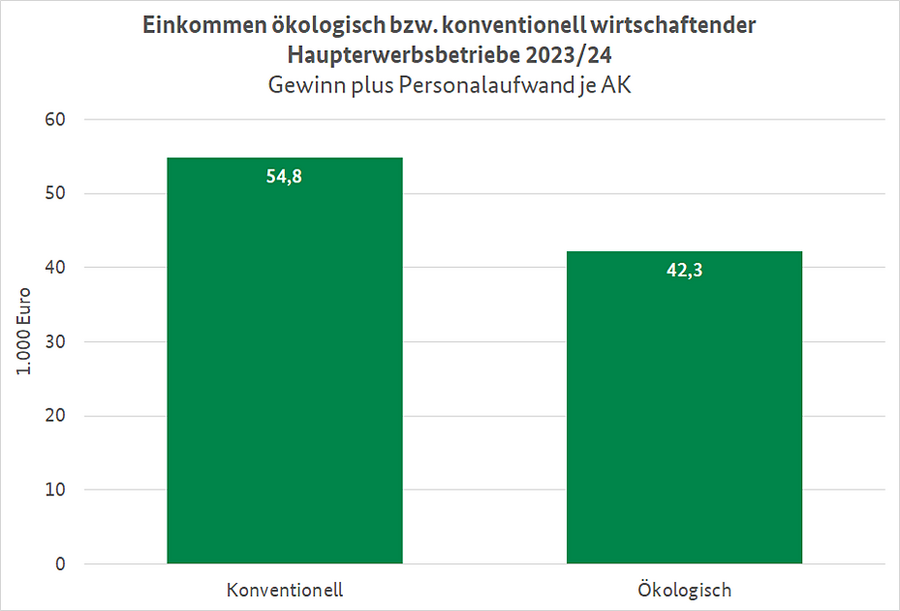

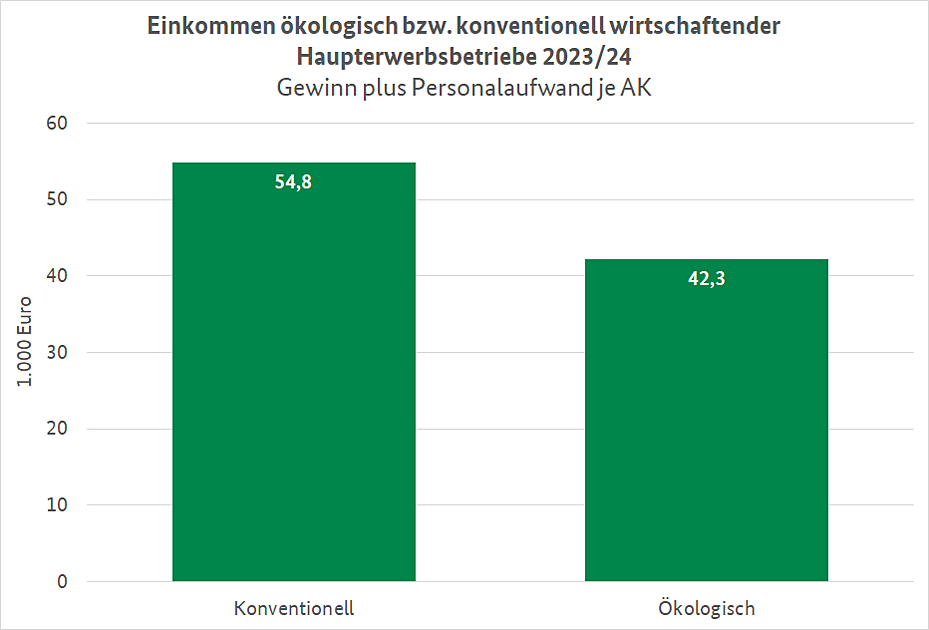

2023/2024 war der Einkommensunterschied zwischen ökologisch und konventionell wirtschaftenden Haupterwerbsbetrieben (ohne Gartenbau- und Dauerkulturbetriebe) deutlich sichtbar: Ökobetriebe erwirtschafteten ein durchschnittliches Einkommen von 42.254 Euro je AK, konventionelle Betriebe hingegen ein Einkommen von 54.808 Euro je AK.

Die Ökobranche durchlebte ein schwieriges Wirtschaftsjahr, das auch auf die allgemeine wirtschaftliche Situation und Unsicherheiten durch die Inflation zurückzuführen ist. Vor fünf Jahren - im Wirtschaftsjahr 2018/19 - erzielten die Öko-Betriebe beispielsweise noch ein um mehr als 5.000 Euro höheres Jahreseinkommen je AK als die konventionell wirtschaftenden Kollegen.

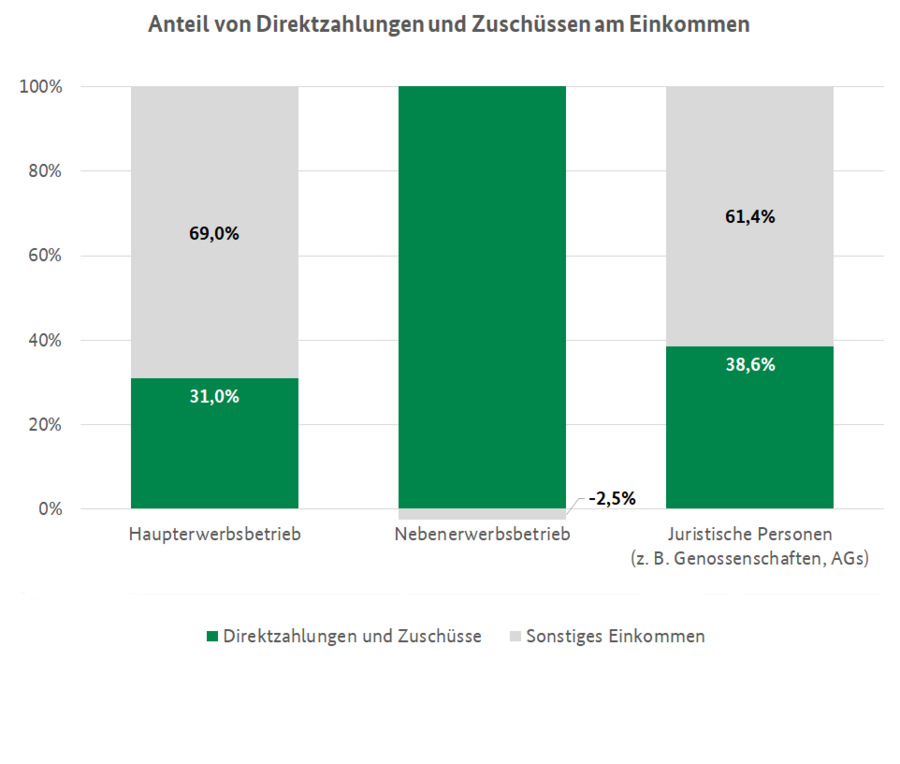

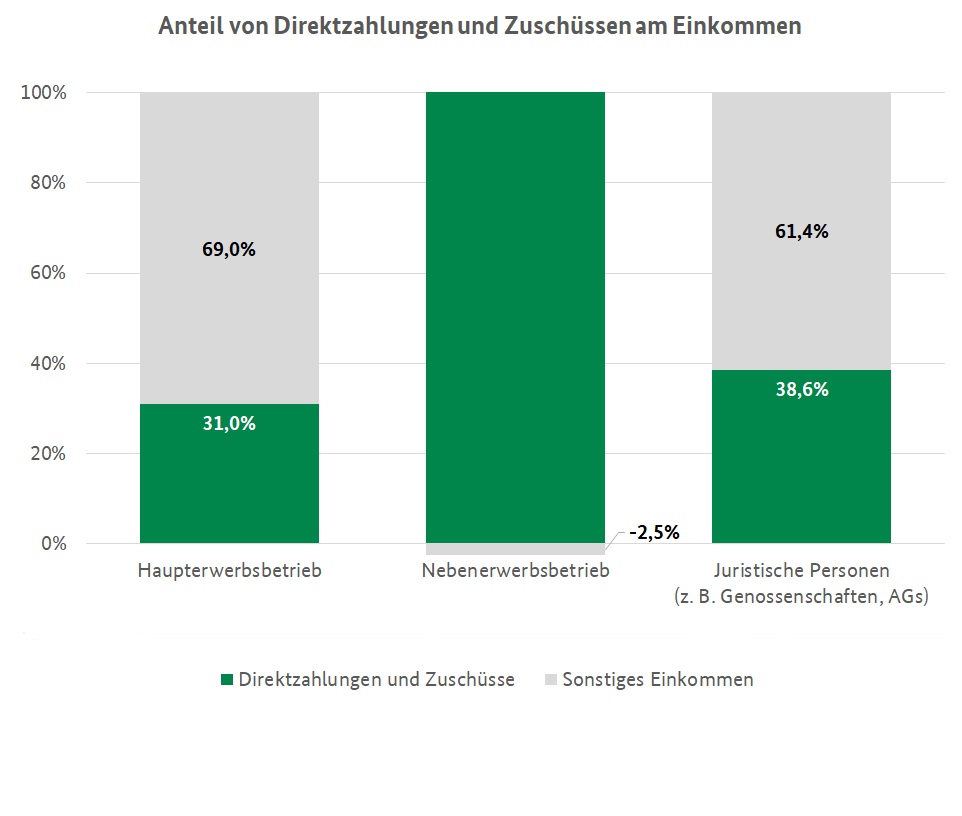

Der Anteil der Direktzahlungen und Zuschüsse am Einkommen lag im Wirtschaftsjahr 2023/2024 über alle Rechtsformen und sozioökonomischen Betriebstypen hinweg bei 35,8 Prozent. Vor zwei Jahren lag dieser Anteil noch bei knapp 50 Prozent.

Bei Haupterwerbsbetrieben war dieser Anteil mit rund 31 Prozent etwas niedriger, bei juristischen Personen mit etwa 38,6 Prozent etwas höher als der Durchschnitt. Die Summe der Direktzahlungen und Zuschüsse ist bei den Klein- und Nebenerwerbenden mit 102,5 Prozent insgesamt größer als deren Einkommen. Im Durchschnitt weisen diese Betriebe ein negatives landwirtschaftliches Einkommen auf. Das liegt vor allem daran, dass Nebenerwerbsbetriebe ihr Einkommen überwiegend außerhalb der Landwirtschaft verdienen. Zudem betreiben viele von ihnen Ackerbau (40 Prozent), hier sind die Ergebnisse insgesamt rückläufig.

Unternehmensbezogene Direktzahlungen und Zuschüsse machen einen bedeutenden Anteil der betrieblichen Erträge landwirtschaftlicher Unternehmen aus. Den größten Anteil an den Beihilfen haben die EU-Direktzahlungen (1. Säule). Hinzu kommen die Agrardieselvergütung, die aus dem Bundeshaushalt finanziert wird, sowie Zuschüsse für einzelbetriebliche Investitionen. Letztere werden von Bund und Ländern im Rahmen der GAK (Gemeinschaftsaufgabe zur Verbesserung der Agrarstruktur und des Küstenschutzes) gewährt. Weitere Bestandteile der Beihilfen sind die Ausgleichszulage für benachteiligte Gebiete sowie Zahlungen aus Agrarumweltmaßnahmen.

Haupterwerb: Die wirtschaftlich bedeutendste Gruppe im landwirtschaftlichen Sektor sind Haupterwerbsbetriebe in der Rechtsform Einzelunternehmen und Personengesellschaften. Mit durchschnittlich 2,3 AK (darunter 1,4 nicht entlohnte Familienarbeitskräfte) bewirtschaften diese gut 87 Hektar landwirtschaftliche Fläche.

Klein- und Nebenerwerb: Diese Betriebe haben eine deutlich geringere Flächenausstattung und weniger Arbeitskräfte als Haupterwerbsbetriebe. Mit knapp einer AK (darunter 0,9 nicht entlohnte Familienarbeitskräfte) bewirtschaften sie im Durchschnitt 35 Hektar.

Betriebe juristischer Personen: Betriebe in der Hand von juristischen Personen haben vor allem in den ostdeutschen Bundesländern Bedeutung und werden daher auch nur dort erfasst. Mit durchschnittlich 17,0 AK bewirtschaften diese im Schnitt 1.032 Hektar landwirtschaftliche Fläche.

Die Daten dieses Artikels stammen aus den Broschüren Die wirtschaftliche Lage der landwirtschaftlichen Betriebe – Buchführungsergebnisse der Testbetriebe verschiedener Jahrgänge.

Letzte Aktualisierung: 26.05.2025

Wir verwenden Cookies, um Ihnen die optimale Nutzung unserer Webseite zu ermöglichen. Es werden für den Betrieb der Seite nur notwendige Cookies gesetzt. Details in unserer Datenschutzerklärung.

Datenschutzerklärung

Impressum