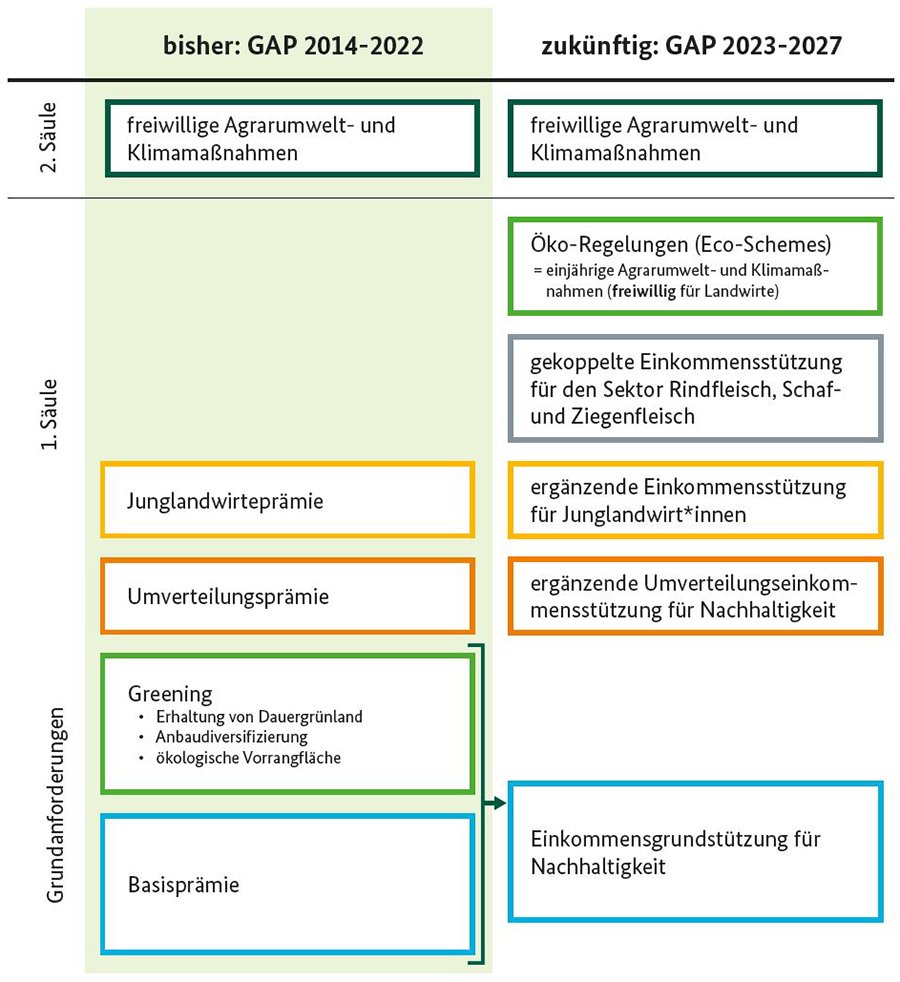

Die Zahlungsansprüche wurden also abgeschafft. Stattdessen wird die Einkommensgrundstützung ab 2023 als bundeseinheitlicher Betrag je Hektar förderfähiger Fläche gewährt.

Wie stark wird die Zweite Säule?

Die Umschichtung von Direktzahlungsmitteln in die Zweite Säule der GAP steigt im Zeitablauf wie folgt: 2023 zehn Prozent, 2024 elf Prozent, 2025 12,5 Prozent, 2026 15 Prozen. Die umgeschichteten Mittel sollen laut Beschluss der Agrarministerkonferenz vom 26. März 2021 zweckgebunden in folgenden Maßnahmen des Europäischen Landwirtschaftsfonds für die Entwicklung des ländlichen Raums (ELER) eingesetzt werden:

- Agrar- und Klimamaßnahmen (AUKM),

- tiergerechte Haltung und Tierwohl,

- Schutz der Ressource Wasser,

- Ökolandbau und

- Ausgleichszulage in benachteiligten Gebieten.

Wer bekommt die Zahlungen?

Die Direktzahlungen werden nur aktiven Betriebsinhaberinnen und Betriebsinhabern gewährt, d. h. die selbst oder deren Unternehmen

- Mitglied in der Landwirtschaftlichen Unfallversicherung sind oder

- weniger als 5.000 € Direktzahlungen im Vorjahr erhalten haben oder im aktuellen Antragsjahr erhalten, wenn im Vorjahr kein GAP-Antrag gestellt wurde, oder

- im Betrieb sozialversicherungspflichtig angestellte Personen sind.

Wie hoch ist der Einheitsbetrag?

Die Höhe der Zahlungen für 2023 bei den einzelnen Prämienbestandteilen stellen sich derzeit wie folgt dar (geplante Einheitsbeträge, gerundet):

- Einkommensgrundstützung für Nachhaltigkeit ca. 156 €/ha,

- ergänzende Umverteilungseinkommensstützung für Nachhaltigkeit

- 1 bis 40 ha: ca. 70 €/ha,

- 41 bis 60 ha: ca. 40 €/ha,

- ergänzende Einkommensstützung für Junglandwirte (bis max. 120 ha) 134 €/ha,

- Zahlungen für Ökoregelungen je nach Maßnahme 40 bis 1.300 €/ha,

- gekoppelte Einkommensstützung:

- Mutterkühe ca. 78 €/Kuh,

- Mutterschafe und -ziegen ca. 35 €/Schaf oder Ziege.

Die tatsächlichen Einheitsbeträge zur Prämienzahlung werden in 2024 wegen der geringen Teilnahme an den Ökoregelungen in 2023 um bis zu 15 % höher ausfallen.

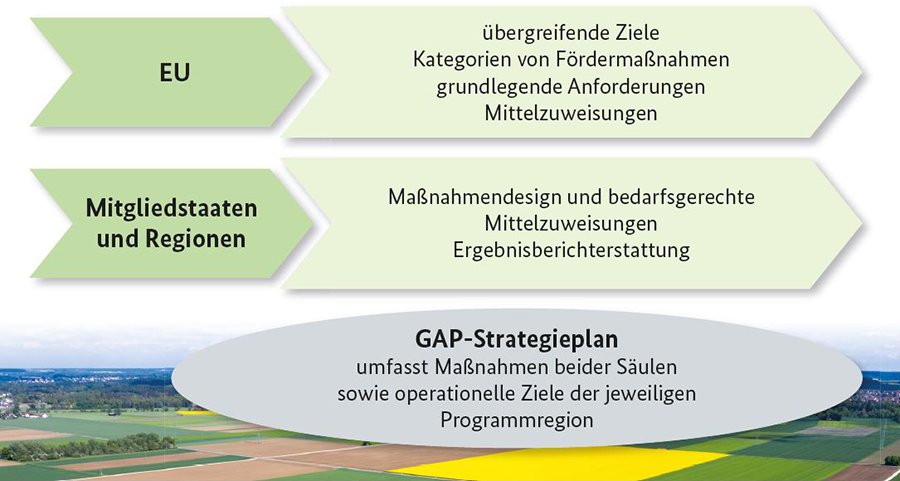

Welche rechtlichen Grundlagen hat die GAP?

Bereits seit 2021 bereiten in Deutschland Bund und Länder die Einführung der neuen Gemeinsamen Agrarpolitik (GAP) vor. Ergebnisse sind unter anderem das GAP-Direktzahlungen-Gesetz (GAPDZG), das GAP-Konditionalitäten-Gesetz (GAPKondG), das GAP-Integriertes Verwaltungs- und Kontrollsystem-Gesetz (GAPInVeKoSG), die GAP-Direktzahlungen-Verordnung (GAP-DZV), die GAP-Konditionalitäten-Verordnung (GAPKondV), die GAP-Integriertes Verwaltungs- und Kontrollsystemverordnung (GAPInVeKoSV), die GAP-Ausnahmenverordnung (GAPAusnV) sowie der umfangreiche nationale GAP-Strategieplan, der mit Durchführungsbeschluss vom 21. November 2022 von der EU-Kommission genehmigt wurde. Auf der Grundlage dieser Dokumente sind die nachfolgenden Texte entstanden.

Im Jahr 2023 wurden insgesamt drei Verordnungen zur Änderung der GAPDZV notwendig, um

1. Klarstellungen zu Ökoregelungen für das Antragsjahr 2023 vorzunehmen,

2. die Definition des "aktiven Betriebsinhabers" rückwirkend zu erweitern sowie

3. aufgrund der deutlichen Unterbeantragung der Ökoregelungen im Antragsjahr 2023 eine Anpassung für die Antragsjahre ab 2024, u. a. eine Prämienerhöhung und eine Vereinfachung der einzuhaltenden Auflagen der Ökoregelungen vorzunehmen.

Der entsprechende Änderungsantrag zum deutschen GAP-Strategieplan wurde am 29.11.2023 von der EU-Kommission genehmigt.

Anmerkung: Das nationale Gesetzgebungsverfahren ist im Wesentlichen abgeschlossen. Rechtsstand dieses Betrags ist der 1. Dezember 2023.

Letzte Aktualisierung 10.04.2024